相続発生後、故人が遺した遺産の処理には各種の税金や費用がかかります。

相続全体に関する税金には相続税があり、相続税の処理や手続きはかなり複雑で自力完結はあまり現実的ではありません。

また、相続財産に不動産が含まれている場合は、相続税以外にも相続登記にかかる費用や手続きが発生し、より作業難易度が上がります。

本記事では、「不動産を相続した時にかかる税金や費用」と「専門家を上手に活用するコツ」を解説していきますので、ぜひ参考にしてください。

【ポイント】

税金や費用の計算および実務処理は、非常に複雑な作業です。

ミスや追加の出費を避けるためにも専門家への依頼がおすすめです。

お問い合わせは電話がおすすめ

050-1753-3039

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

【目次(タップで移動できます)】

・相続不動産の手続きをプロに任せた方がいい理由

・不動産を相続したときにかかる税金・費用

・相続した不動産を売却する場合にかかる税金・費用

・不動産の相続で困ったときは専門家へ

相続不動産の手続きをプロに任せた方がいい理由

相続不動産の処理をプロに任せるべき理由はいくつかあります。

相続人自身の不利益を避けるための方法としてぜひ検討してみてください。

相続は基本的に90日以内にまとめる必要があります

相続手続きの期限でひとつの区切りとなるのが「90日」です。

これは相続放棄等が認められる期限であり、手続きを後回しにすると相続放棄できなくなるなどの危険性があります。

借金が多く相続放棄したい場合でも、この期限を過ぎると自動的に相続を承認したものとみなされてしまい、不利益を被る可能性があります。

90日という短期間で、相続するべきかしないべきかを正しく判断するためにも専門家の助言はあると助かるでしょう。

相続登記が義務化されます

2024年から、相続登記(=名義変更)が義務化(罰則あり)されています。

相続登記の義務化後は、相続で不動産を取得したと知った日から3年以内に相続登記を行わなければいけません。

もし必要な登記手続きを上記の期限内に行わないと、10万円以下の過料が課されます。

この相続登記は自分でもできますが、税金の計算や相続の判断等とあわせて専門家に任せた方が効率的です。

各種控除を受けられる可能性があります

相続税に関しては、各種の控除施策が用意されており、これらを利用することで合法的に税負担を減らすことができます。

ここではどのような控除があるのか控除の種類をざっくり紹介します。

▼控除施策(一例)

・配偶者の税額軽減の特例:配偶者に最大1億6千万円の控除あり

・小規模宅地の特例:土地(200㎡~400㎡)の相続税評価額を50%~80%減額

・贈与税額控除:相続発生の前3年以内に被相続人から受けた贈与は贈与税額から差し引く

・未成年者控除:相続人が未成年者の場合は一定額が控除

・障害者控除:相続人が障害者である場合は一定額が控除

・相次相続控除:10年以内に2回以上の相続があった場合は一定額が控除

相続税の配偶者控除等については、本記事の後半で詳しく解説しています。

【注意】

施策ごとに利用要件や内容が異なりますので、どれが使えるか、どれを使うべきかは、税理士等の専門家に相談するようにしてください。

相続財産に不動産が入っていた時の相談先(司法書士、税理士、不動産業者)

ここでは相続財産に不動産が含まれるケースで、各専門家別にどのような相談・依頼ができるかを見ていきます。

▼各専門家の得意分野

・不動産の名義変更:司法書士

・税金全般の相談:税理士

・遺産分割等で争いがある時:弁護士

・不動産の売却や活用の相談:不動産業者

本記事のテーマである「税金」や「お金の問題」については、税理士への相談が適しているでしょう。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

不動産を相続したときにかかる税金・費用

ここからは不動産を相続した時にかかる税金や費用について見ていきます。

相続登記(=名義変更)の費用

相続した不動産の名義を被相続人から相続人に変更するには、法務局で「登記」という手続きをしなければなりません。

相続した不動産を売る場合、事前の名義変更手続きが必須です。

登録免許税

不動産の名義変更にかかる登記では、対象不動産の「固定資産税評価額×0.4%」に相当する額の登録免許税がかかります。

この負担を嫌って未登記のまま放置するケースが散見されますが、トラブルを招く可能性があるのでおすすめできません。

また、前述の通りこの登記(名義変更)は、2024年には義務化されており、法律施行後は過去の不動産にも適用されることが決まっています。

この法律に対応できるよう、今のうちから登記を済ませておきましょう。

書類の取得費用

不動産登記の手続ではさまざまな書類が必要になります。

ケースによって実際に必要な書類の種類は変わってきますが、ここでは一般的に必要とされている書類の名称と費用を紹介します。

▼不動産登記に必要な書類と費用(一例)

・被相続人の除籍謄本:1通750円

・関係者の戸籍謄本:1通450円

・関係者の住民票:1通300円

・関係者の住民票の除票:1通300円

・関係者の印鑑証明書:1通300円

・不動産の登記簿謄本:1通600円

・不動産の固定資産評価証明書:1通400円

※書類の費用は自治体ごとに多少の差があります

相続人の数が増えると、それだけ住民票などの資料が多く費用がかさみますが、一般的な相続では大体5,000円程度に収まることが多いです。

遺産分割協議書

相続人同士が話し合いで遺産を分けるかを決めたときは「遺産分割協議書」を作成します。

相続人による手作りでも問題ありませんが、遺産分割に関する重要書類(証拠)になるため、基本的にはプロに作成してもらうのがおすすめです。

遺産分割協議書の作成は、司法書士や行政書士に依頼することができます。

各専門家により報酬は異なりますので事前に確認のうえご相談ください。

▼相場

・司法書士:約10万円(不動産相続がメイン)

・行政書士:約10万円

・税理士:遺産総額の0.3~1.0%程度

関係者が多く難度が高い場合は数十万円となることもあります。

専門家に依頼する場合、どの専門家への依頼が適しているか、価格はどうかの事前確認を必ずするようにしましょう。

司法書士の代金

不動産登記の手続きを司法書士に代行してもらう場合、手数料報酬として数万円程度かかります。

参考として、日本司法書士連合会が行ったアンケート(2018年)を紹介します。

▼条件

・法定相続人が三人、そのうち一人が不動産を相続したケース

・土地と建物が一つずつ(それらの固定資産評価額は合計1000万円)

▼作業内容

・戸籍謄本等5通の交付請求

・登記原因証明情報(遺産分割協議書及び相続関係説明図)の作成

▼平均報酬額

・6万円~7万円程度

■出典:報酬アンケート結果(2018年(平成30年)1月実施)

こちらの代行費用も事務所ごとに異なりますので、あくまで平均値として参考程度にお考えください。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

相続登記にかかる費用の具体例

最後に、相続した不動産の登記(名義変更)にかかる費用に関して架空の計算例を紹介します。

▼想定事例

・被相続人:夫

・相続人:妻、長男、次男

・遺言書なし

・遺産分割協議を行って妻が自宅の土地、家屋を相続する

不動産の評価額は土地が2,000万円、建物が1,000万円とします。

このケースで、「遺産分割協議書の作成」と「対象不動産の名義変更の登記」を司法書士に依頼した場合の想定費用は下記の通りです。

①関係書類の取得費用

▼書類と取得費用

・被相続人(夫):除籍謄本1通、戸籍謄本1通、住民票の除票1通=1,500円

・妻:戸籍謄本1通、住民票1通、印鑑証明書1通=1,050円

・長男:戸籍謄本1通、印鑑証明書1通=750円

・次男:戸籍謄本1通、印鑑証明書1通=750円

上記全員分を合わせて、書類取得の実費として「4,050円」かかります。

②登録免許税

②登録免許税

「固定資産税評価額×0.4%」の式にあてはめて算出します。

・(建物1,000万円+土地2,000万円)×0.4%=「12万円」

③司法書士報酬

先ほど紹介した司法書士会連合会のアンケート結果を参考に、遺産分割協議書の作成と一定の必要書類の取得も含んだうえで「7万円」の報酬と仮定しましょう。

合計費用

上記①~③の費用を総計すると、4,050円+12万円+7万円=194,050円となりました。

この例では一番大きな負担となっているのが登録免許税ですね。

これは実費ですので手続き上、必ず必要となります。

登録免許税の計算は固定資産税評価額を基に行いますが、実際の計算過程には素人では判断に迷うルールもあります。

手続にミスがでるとやり直しが必要なため、多少の専門家費用を払ってでもスムーズな手続処理を目指すことをおすすめします。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

相続税

相続税の税務処理に関しては、同じ税理士でも相続分野に強いかどうかで処理能力や最終的な税金額が大きく変わってきます。

それぐらい難解な分野です。

本章では、相続税に関して一般の方も押さえておきたい基本的なルールや仕組みを解説します。

基礎控除額の確認

基礎控除は、すべての相続に適用があります。

・基礎控除額:3,000万円+600万円×法定相続人の数

たとえば、法定相続人が二人の場合、基礎控除は4,200万円です。

相続財産の価額がこの範囲(4,200万円)に収まるようであれば相続税がかからず、申告手続きも不要になります。

相続税評価額の算出

先ほど解説した「相続財産の価額」について知っておかなければならないのが「相続税評価額」についてです。

すべての相続財産は、国税庁が策定した財産評価基本通達というルールに則って相続税評価額を算出し、相続税の計算を行います。

現預金はそのままの価値で良いのですが、不動産などは町の不動産業者の査定額を用いることはできません。

これが許されると、同じ不動産でも査定する業者によって価額に変動が出てしまい不公平だからです。

財産評価基本通達を利用すれば、全国すべての相続で同じルールで不動産の評価ができます。

ここでは詳しい解説は避けますが、基本的に建物は「固定資産税評価額×1.0」で評価すると認識しておけばOKです※。

※貸家や建設中の家屋などはまた別の計算方法があります。

土地の相続税評価額の算出

土地に関しては「路線価方式」と「倍率方式」があり、前者はおもに市街地で利用し、後者は郊外の土地で利用します。

路線価は国税局によって定められるのですが、国内すべての土地に路線価を設定するのは困難です。

路線価がない地域を補うために「倍率方式」があります。

倍率方式は地元の自治体が設定する固定資産税評価額をもとにして、これに国税局長が定める倍率をかけて算出する方式です。

路線価自体も正確に把握するのは素人の方には難しいうえに、土地ごとに使いづらさなどを考慮したさまざまな補正も入ります。

複雑な仕組み、補正を考えると、素人で正しい額を算出するのはほぼ不可能だと言えます。

補正を正しく理解し運用できる「相続に強い税理士」の力が必要だとご認識ください。

相続税の配偶者控除

すべての相続財産について相続税評価額を算出したあと、相続税の総額を算出してから各相続人別に実際に納付する税額の算出を行います。

そして、相続人ごとに各控除施策で使えるものを適用して、少しでも税額を下げられるようにしていきます。

このとき配偶者が使える控除が「相続税の配偶者控除」です。

相続した遺産のうち、課税対象となる遺産が1億6千万円までは配偶者への相続税は発生しません。

本特例の利用には、必ず相続税に関する申告手続きが必要です(相続税が発生しない場合でも申告は必要です)。

【ポイント】

本特例は珍しく細かい条件がなく、配偶者であれば控除が受けられます。

ただし法律上の婚姻をしている者でなければならず、内縁関係では特例を受けられません。

小規模宅地等の特例

この特例は上で見た配偶者の控除特例と違い、個々人で算出した納付税額から直接の控除をするものではありません。

小規模宅地に該当する宅地を相続した者が、該当の土地の相続税評価額を算出する際に、その評価額から控除を行うものです。

たとえば、その土地が「特定居住用宅地等」に該当する場合、最大330㎡まで、80%の評価減を受けられます。

本来の相続税評価額が1千万円の宅地であれば、200万円の評価で済むということです。

【注意】

これはあくまで相続税の計算上の評価を下げるだけで、市場価値が下がるわけではありません。

売却時には、不動産業者が市場価値を改めて算出します。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

固定資産税

相続した不動産を保有する場合は、「固定資産税」が課税されます(空き家であっても課税されます)。

▼固定資産税の計算式

・固定資産税=課税標準×1.4%

※課税標準は不動産を管轄する地元の自治体が設定できるため変動することがあります。

住宅用の土地の場合は、課税標準が固定資産税評価額の3分の1になり、200㎡まではさらに6分の1になるという特例もあります。

都市計画税

不動産が市街化区域内にある場合、都市計画税という別の税目も課税されます。

市街化区域とはすでに市街地化されているか、または近く市街化を計画している地域を指します。

ここでは、ざっくり人口が多い地域とイメージしてもらえればOKです。

▼都市計画税の計算式

・都市計画税=課税標準×0.3%

※課税標準は0.3%の上限内であれば自治体が自由に設定できます

都市計画税においても、住宅用の土地は課税標準が固定資産税評価額の3分の2に、200㎡まではさらに3分の1になる特例があります。

その他メンテナンスにかかる費用

家屋には、外壁や屋根、内装設備などの劣化、老築という要素があるので、保有し続けるのであればこれらの修繕費用がかかります。

内装は床やクロスの張り替えで数万円~数十万円程度かかります。

ほかにも給湯設備、給排水設備の交換などが数年から十数年に一回程度必要です。

外装は屋根や外壁の塗り替え、交換、シーリングの打ち直し、雨どいの交換などが10年から20年ごとに必要で、数十万円から百数十万円程度の費用がかかります。

相続物件の場合、相続する当初から経年劣化の度合いが強いケースが多いので、相続した瞬間からメンテナンス費用が必要な可能性があります。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

基本的に不動産取得税はかからない

不動産取得税は、売買や交換、贈与、建築等により不動産を取得した際にかかる税金です。

相続によって取得する場合は基本的に不動産取得税はかかりません。

ただし、以下のようなケースでは本税目の適用があるのでご注意ください。

①死因贈与

死因贈与とは、生前に贈与者と受贈者が互いに了承の上で贈与契約を結ぶものです。

贈与者の死亡をもって贈与が実行されます。

贈与者の死亡を原因とするので相続と似ていますが、死因贈与契約によって取得した不動産は不動産取得税の対象となります。

②特定遺贈

遺贈とは、遺言書で法定相続人以外の人物に遺産を譲る方法です。

遺贈には「包括遺贈」と「特定遺贈」の二種類の方法があります。

▼遺贈の種類

・包括遺贈:遺産の全部または一部を渡す(例:遺産の三分

の一を友人のA君に遺贈する)

・特定遺贈:特定の財産を指定して渡す(例:不動産〇〇を友人のA君に遺贈する)

特定遺贈によって不動産を取得すると、不動産取得税の対象となります。

③相続時精算課税制度

相続時精算課税制度は、上の世代から下の世代への財産移転をしやすくするために作られた制度です。

両親や祖父母などの直系尊属から、20歳以上の子や孫など下の世代になされる贈与は、2,500万円までであれば贈与税がかかりません。

贈与時に贈与税がかからない代わりに、贈与者に相続が起きた際に贈与された財産の価額を相続財産に組み入れて相続税の計算をする仕組みです。

相続時精算課税制度は、年間110万円までの贈与税の基礎控除が受けられる暦年課税制度との選択制になっています。

相続時精算課税制度の適用を受けてなされた不動産の贈与については、贈与税はかからないものの、不動産取得税の対象になるので注意が必要です。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

相続した不動産を売却する場合にかかる税金・費用

ここからは、相続した不動産を売却する際にかかる税金や費用について見ていきます。

多くのケースでは、相続した不動産は売却して現金に換えることが勧められます。

相続した不動産の売却がおすすめな理由

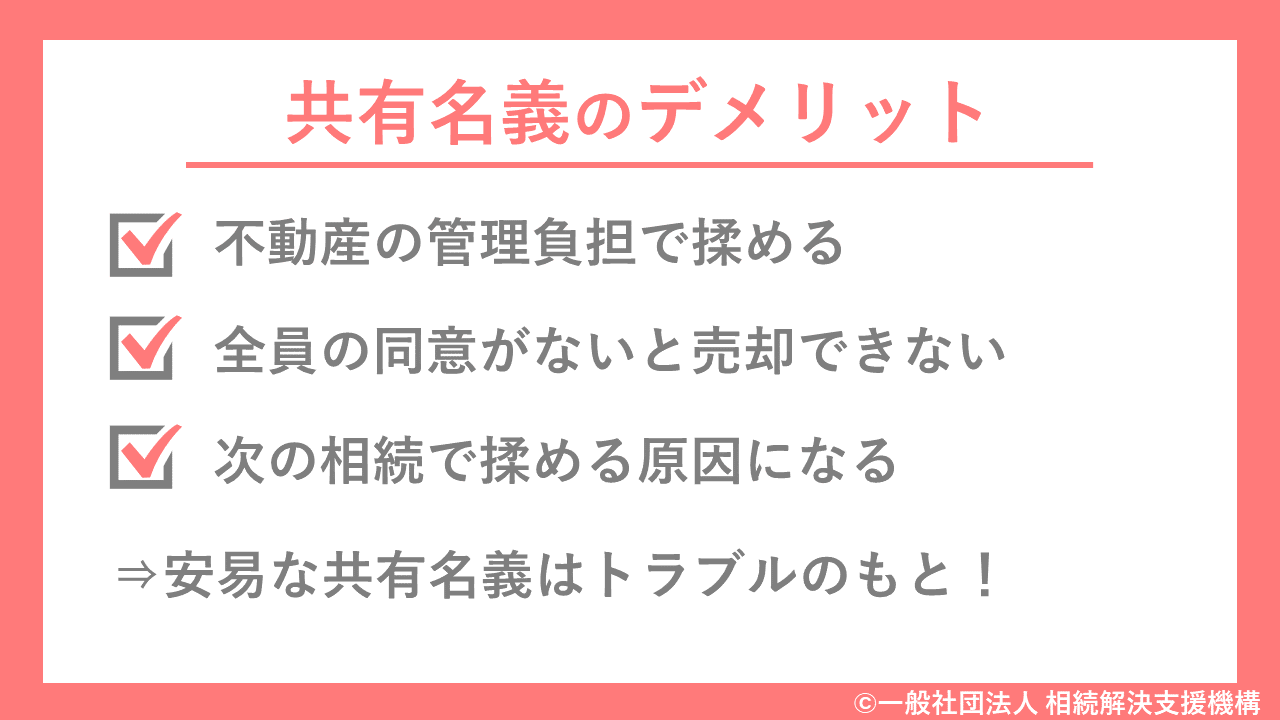

相続人間でのトラブルを避けるため、安易な気持ちで不動産を相続人の共有財産(=共有名義)にすると、自由な活用が難しくなります。

共有名義になると不動産の売却時には共有者全員の同意が必要で、1人でも反対者がいれば売却ができません。

最初から売却してしまえば、後々のトラブルやリスクを避けることができます。

しかも、売却して現金にすれば1円単位で分割ができるようになります(=これを換価分割と言います)。

誰も使わないことがはっきりしている相続不動産は、できるだけ早く売却処分する方が安心であり、お得でもあります。

▼共有名義のデメリット(タップで拡大)

譲渡所得税

不動産を譲渡して利益が出た場合は、そこに不動産譲渡所得税が課税されます。

買い手が支払う代金がそのまま売却益になるわけではなく、一定の経費を差し引いたうえで、それでも残った利益に課税されます。

譲渡益は「譲渡所得」とも言われ、買い手が支払う代金から「取得費」や「譲渡費用」といった経費を差し引いて計算します。

取得費とはその不動産の取得のためにかかった経費で、譲渡費用はその不動産を譲渡する際にかかる経費です。

相続の場合、取得費は被相続人が支払っているので、その証明書類を探し出すのが困難なこともあります。

その場合は概算取得費として「売買代金×5%」の数字を利用することもあります。

このようにして計算した譲渡所得に一定の税率をかけて不動産譲渡所得税が計算されます。

▼不動産譲渡所得税の基本的な計算式

・不動産譲渡所得税額=譲渡所得×税率

譲渡所得にかける税率について

税率は譲渡した不動産の所有期間によって変わります。

・5年を超えて所有:20%

・5年以下の所有:39%

所有期間は被相続人が生前に所有していた期間と、相続後に相続人が所有した期間を合算できます。

居住用の不動産である場合には、所有期間が10年を超えるとさらに税率を下げられる特例もあります。

空き家の譲渡所得の特例

空き家をそのまま放置しておくと老朽化による崩壊リスクなどがあるため、早めに処分・売却することが望まれています。

早期売却を税制面で後押しする仕組みが本特例です。

要件を満たすことができれば、不動産を譲渡した際の譲渡所得から特別に3,000万円を控除することができます。

これにより譲渡所得が0以下になれば、不動産譲渡所得税がかかりません。

【注意】

本特例を利用する場合、仮に税金の負担が生じなくなる場合でも、確定申告書の提出が必要になります(詳細は税理士にご確認ください)。

自己居住用不動産の売却にかかる特例

先ほどの空き家の特例に似た特例として「自己居住用不動産の売却にかかる特例」があります。

控除額は同じ3,000万円です(こちらの利用にも各種条件があります)。

相続した不動産は3年以内に売却する

前章の「空き家の譲渡所得の特例」については、もう1つ「相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること」という条件があります。

この期間を過ぎると空き家の譲渡所得の特例が使えなくなり、税負担がかなり大きくなってしまいます。

正しい条件が長いので、ざっくりと「相続開始から3年」というキーワードで覚えておくといいでしょう。

不動産の売却は時間がかかり、相続不動産の場合は築年数が経過している物件も多くより売却に時間がかかる可能性があります。

できるだけ早く売却活動に入れるようにご準備ください。

測量費用、解体費用

不動産売却において、隣地との境界確定のための測量や不要な建物の解体にかかる費用は一般的に「売主負担」とされています。

※法律による定めはないので、買主との話し合いで、費用を折半にすることや買主負担とすることもできます。

測量や解体の費用は、個別ケースにより異なりますが一般的な金額は下記の通りです。

▼費用の目安

・測量(一軒家):40万円~60万円程度

・解体(木造一軒家):150万円程度

解体費用は建物の大きさのほかに建材によって大きく変動します。

基本的には「木造<鉄骨<鉄筋コンクリート」の順に費用が上がります。

仲介手数料

不動産業者に支払う仲介手数料は上限が法律で定められており、実質的にこれが相場として機能しています。

売却金額が400万円を超えるケースでは、下記速算式を利用して仲介手数料を算出します。

・仲介手数料(400万円以上):売却金額×3%+6万円

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

不動産の相続で困ったときは専門家へ

相続が発生すると、基本的に90日以内に相続を承認するか放棄するかを検討し、結論を出さなければなりません。

そのためには相続財産の内容や価額を正しく把握する必要があり、これには手間も時間もかかります。

90日という期限内に結論を出すには迅速性が求められます!

無理に一人で進めようとすると、不正確な判断からミスにつながり、大きな不利益を被る可能性もあります。

無理をせず、専門家を上手に活用することで不利益を避け、より有利な相続を実現しましょう。

【注意】

相続不動産の評価額や利用できる控除などは一般人では判断が難しいです。

税理士等の専門家へのご相談を強くおすすめ致します。

不動産を含む相続は当法人にお任せください

90日という期限はあっという間だからこそ、プロに入ってもらった方が安心です。

当法人は不動産相続や不動産を含む相続を専門とするプロがチームで対処します。

相続時にそれぞれの分野の専門家と連携して進めますので、相続時のお悩みへの対処から不動産売却まで一貫して当法人に任せていただくことが可能です。

相続コーディネーターが窓口となって対応し、弁護士とも連携して解決にあたるため、相続で揉めていても大丈夫です。

▼当法人のメリット

1.窓口ひとつで対応:不動産に強い相続コーディネーターが各専門家と連携して問題解決にあたります

2.不動産相続に特化した専門家集団です:不動産を含んだ相続でも90日以内に解決策を提示します

3.緊急度の高い案件にも対応できます:90日の期限に間に合わなさそうな場合もまずはご相談ください

まとめ:不動産を相続したときにかかる税金・費用についてはプロに相談しよう

不動産を相続したときにかかる税金や費用の計算は、知識や経験に乏しい一般人には非常に難しいです。

相続税等の計算を失敗せず、一度で終わらせるには税理士等への相談がおすすめです。

当法人は、不動産相続に強い相続コーディネーターが窓口となり、必要に応じて提携の税理士さんとともに相談者さまのサポート致します。

そのため、ご相談者様は複数の専門家ごとに状況の説明を何度もする必要はありません。

相談料は無料ですので、ぜひお気軽にご相談くださいませ。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

本記事の監修者

税理士・行政書士

税理士法人アップパートナーズ税理士・行政書士

豊福 陽子

福岡県北九州市出身・同志社大学法学部卒。平成26年税理士登録。税理士法人アップパートナーズ相続税担当。最近の趣味は娘とゴルフ。帰りが遅くても猫が出迎えてくれるのが最近の癒し。