相続によって自宅を引き継いだものの、その自宅がまだ住宅ローン返済中であった場合はどうしたらいいのでしょうか?

実は住宅ローンもマイナスの遺産(=借金)として相続人に引き継がれてしまいます。

本記事では、抵当権付きの不動産(=住宅ローンが残っている不動産)を引き継いだときの対処法を解説しています。

多くのケースでは、住宅ローン契約時に加入した団体信用生命保険やその他生命保険で住宅ローンを完済できるのでご安心ください。

お問い合わせは電話がおすすめ

050-1753-3039

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

抵当権付き(ローンの残りあり)の不動産を相続しても慌てないで

不動産に「抵当権が付いている状態=ローンなどの借入金がまだ残っている状態」を意味します。

相続では借金などマイナスの財産も引き継ぎの対象になり、不動産を相続すると住宅ローンの支払いもセットで相続することになります。

ただし、住宅ローンについては、ローン契約時に設定した団体信用保険(=団信)や生命保険等で完済できるケースが多いです。

住宅ローンが残っていたと慌てずに、ひとつずつ確認して対処していきましょう。

「抵当権付きの不動産の扱いで困っている」、「本当に相続をしていいか判断できない」という方は、ぜひ当法人にご相談ください。

抵当権付きの不動産とは?

抵当権付きの不動産はざっくりと「住宅ローンの支払いが残っている不動産」とイメージすればOKです。

不動産は担保(=借金が返済できなかったときにお金の貸主に渡すもの)としても利用できます。

住宅ローンを貸す金融機関は、契約者が何かしらの事情でローンが支払えなくなった場合に備えて、住宅を担保にして抵当権を設定します。

このようにしておけば、金融機関は実際に住宅ローンが支払われなくなったら、住宅を売却して貸した資金の回収が可能です。

この抵当権がある状態では、不動産の所有者は自分の家であっても、自由に売却等ができないと認識しておきましょう。

何も考えず財産を相続してしまい、あとで相続した不動産に抵当権が付いていること(=借金が残っていること)がわかったら大変です。

抵当権は目に見えないものですので、相続前によく確認する必要があります。

抵当権があるかを調べる方法

不動産に抵当権が付いているかどうかは、不動産の登記簿を取って確認します。

不動産の登記簿には「表題部」、「権利部(甲区)」、「権利部(乙区)」という3種類の内容が記載されています。

抵当権は通常「権利部(乙区)」に記載されますので、そこに何か記載がないか確認してください。

抵当権の設定がある場合、どのような目的で抵当権を付けられたのか、債権価額(借金やローンの額)や抵当権者(債権者)の名前、債務者の名前などが記載されます。

住宅ローンのための抵当権であれば、ローンを提供した金融機関の名称が書かれているはずです。

【注意】

「権利部(乙区)」は記載事項がなければ不動産登記簿にも現れません。

その際は「権利部(乙区)がない=抵当権が付いていない」と判断できます。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。

抵当権付きの不動産を相続したらどうすればいい?

それでは、抵当権が付いた不動産(=住宅ローンが残っている不動産)が遺産として残された場合、相続人はどのように対応すれば良いのか見ていきましょう。

団信で住宅ローンを完済する

「相続ではマイナスの財産も引き継がれます」と聞くとかなりの不安感があると思いますが、多くのパターンでは保険が使えますのでご安心ください。

基本的に住宅ローン契約時には、加入者死亡時に住宅ローンの残債を弁済してくれる「団体信用生命保険(=団信)」に加入します。

この保険を使えば家族を経済的に支えていた人が亡くなった際も、無事に住宅ローンは完済され、残った家族(=相続人)は引き続き自宅に住み続けられます。

団信で住宅ローンを返済するための手続きを行う

団信を使って住宅ローンを完済するには、まずローンを提供している金融機関に相談します。

その際に手続きに使用する書類を二種類渡されます。

・団信弁済届【死亡用】:必要事項を記入

・死亡証明書:医師へ記入を依頼

死亡証明書は一般的な様式とは異なり団信手続き用です。

一般的な死亡診断書等でも代替できますが、後日再提出を求められることもあるため所定の様式で用意した方がいいでしょう。

審査に問題がなく保険金が支払われれば、金融機関に住宅ローンの残り分の保険金が送金され、住宅ローンの残債はゼロになります。

■詳細:お手続き-住宅金融支援機構

抵当権を消す手続きをする

住宅ローンを完済したあとは、「抵当権の抹消手続き(登記)」を法務局で行います。

手続きには、不動産1つにつき1,000円の登録免許税がかかります(土地と建物が1つずつなら合計2,000円)。

抵当権の抹消登記は一般人でも行える作業ですが、司法書士に依頼すると正確で手間もかかりません。

費用は事務所により異なりますが、10,000円~20,000円と比較的安価です。

もし、司法書士に依頼せず自力では行う場合は、債権者と債務者のどちらかが委任状を発行して片方が手続きを実施するという形式で手続きします。

住宅ローンの場合は、一般的に債権者である金融機関が委任状を発行し、債務者側が登記手続きを行います。

相続登記をする

相続によって不動産の所有権を得た相続人は、被相続人から名義を自分に変えるため相続登記(=不動産の名義変更)を行います。

相続登記は義務化されており、義務化スタートにともない過去の相続に対してもその影響が及んでいます。

相続登記義務化前の相続であっても、相続登記は今のうちに済ませておきましょう。

住宅ローンを団信で返済すると相続税はどうなる?

団信の保険金は、相続人に渡るのではなく直接住宅ローンを借りている金融機関に支払われます。

一度も相続人の手に渡らないため、相続財産として扱われず相続税もかかりません。

団信により住宅ローンが完済されたので、相続した不動産で債務控除は受けられず、そのまま相続税評価を受けて相続税の計算がされます。

この税金の取り扱いが「団信」と「一般の生命保険」とは一部が異なりますので、次の章で解説していきます。

団信以外の生命保険金を使って住宅ローンを完済する

団信に加入していなかった、使えなかったというケースでも、被相続人の生命保険があれば、通常の保険金を住宅ローン返済に充てられます。

団信は保険会社から金融機関に直接保険金が送られますが、一般の生命保険は「保険会社→相続人→金融機関」の流れでお金が流れます。

このお金の流れの違いにより、相続税の取り扱いも変わるため下記でご確認ください。

住宅ローンを生命保険で返済すると相続税はどうなる?

たとえば父親が契約者となり、自分を被保険者にして自分の子を受取人にしたケースで考えてみましょう。

このような契約形態の場合、支払われる保険金は実質的に相続財産として扱われるため、相続税の課税対象になります。

ただし、生命保険には非課税枠があり、「500万円×法定相続人の数」までは相続税がかかりません。

これを超えた分だけが相続税の課税対象として扱われます。

なお、残ったローン全額を支払ってくれる団信とは異なり、一般の生命保険では保険金で残債すべてを支払えるとは限りません。

保険金でローンを完済できなかったときは、残った残債は被相続人が残した債務(=借金)として相続税の計算上で債務控除できます。

無料相談をいつでも受け付け中です

050-1753-3039

自分で住宅ローンを払い続ける

団信や生命保険が使えない場合は、自分で住宅ローンを返済する方法が検討されます。

自力で返済するケースでは、まず相続人が複数人いる場合は遺産分割協議での話し合いが必要です。

誰が不動産と住宅ローンを引き継ぐのか明確にしておきましょう。

法律上では、借金やローンなどの負債は、それぞれの相続人が法定相続分で相続したとみなされます。

不動産取得者はほかの相続人に迷惑をかけないよう、遺産分割協議で不動産取得が決定したら、それを金融機関に報告しておくといいです。

債権者(=金融機関)の合意・承諾が得られれば、不動産を相続した人のみを債務者として扱ってもらえ、債務者の変更登記も可能になります。

住宅ローンを支払い続けるリスクを知っておこう

住宅ローンを支払い続ける金銭的な余裕がなければ、最終的に自宅は競売にかけられてしまいます。

自力返済はほかの保険を使った返済よりも明らかに家計へのダメージが大きく、生活に影響を及ぼす可能性があります。

自分で住宅ローンを払ってでも自宅を相続すべきかどうかについては、自分での判断が難しい場合はプロのアドバイスも参考にしてみてください。

場合によっては、競売になる前に「任意売却」という手法で自宅を手放した方が良いケースもあります。

任意売却については下記のような任意売却専門の団体にお願いすると安心です。

■参考:任意売却のご相談なら「一般社団法人 住宅ローン問題解決支援機構」

住宅ローンが返済できないときは相続放棄

ケースによっては被相続人(=故人)が団信にも一般の生命保険にも加入しないケースもあります。

一般の生命保険も保険金額が少なければ住宅ローンを完済しきれません。

このように預貯金や保険金を利用してもローンを完済できないときは、相続放棄も検討してください。

なお、相続放棄を選択すると住宅ローン(=マイナスの財産)だけでなく、預貯金等のプラスの財産も相続できなくなります。

相続放棄を選択すべきかどうかの判断が難しいときは、当法人や税理士にご相談ください。

相続放棄する場合は住宅ローンの返済はしない

相続放棄をすると決めた場合は、ローンの督促がきても一切返済しないでください。

無視するのは申し訳ないと1円でも返済してしまうと、相続を承認したとみなされて相続放棄ができなくなる恐れがあります。

過去の判例から考えると、相続人が自分のお金で住宅ローンの支払を行った場合はみなし単純承認とならない可能性があります。

しかし、返済資金の出所によっては住宅ローンを引き継いでしまう可能性もあるため、この点には十分に注意してください。

とくにローンを相続財産の中から支払った場合は、高確率で純承認したとみなされる危険性があります。

相続放棄したとしても住宅の管理義務は残る

相続放棄をすると最初から相続人ではないものとして扱われます。

しかし、実務上は次の相続権者が遺産を管理できるようになるまで、「適切に遺産を管理する法的な義務」があります。

仮に相続放棄をしたとしても、自分の財産に対するのと同じだけの注意を払って相続財産(=今回のケースでは不動産)を管理しないといけません。

相続放棄だけでは不動産の管理義務からは逃れられないので注意が必要です。

自分以外に相続人がいない場合は、家庭裁判所で「相続財産管理人」の選任手続きを行います。

相続放棄者は相続財産管理人選任後にようやく管理義務から解放されます。

90日以内に相続放棄の手続をすること

相続放棄は、相続を知った日から90日以内に家庭裁判所での手続きが必要です。

基本的にはこの期限(=90日以内)に相続放棄をしないと、住宅ローンなどのマイナスの財産も含めて相続することになってしまいます。

相続発生後は、相続財産を洗い出して住宅ローンの残りごと相続した方がお得なのか、それとも相続放棄した方がいいかを判断しましょう。

【注意】

前述の通り、住宅ローンなどの負債(=マイナスの財産)はすべての相続人が法定相続分の弁済義務があります。

不動産を相続する人以外にも返済義務がある点にご注意ください。

相続した不動産はどうすればいい?

残った住宅ローンを完済して抵当権を解除すれば、相続した不動産は自分で自由に使えるようになります。

自分で住む場合はそれでいいですが、居住の予定や賃貸の予定がない場合、相続した不動産はどうすれば良いのでしょうか。

【重要】基本的に不動産は売却した方がトラブルが少ない

相続不動産は利活用したい者がいない場合は、売却を検討するとトラブルを避けて相続手続きを完了させられるでしょう。

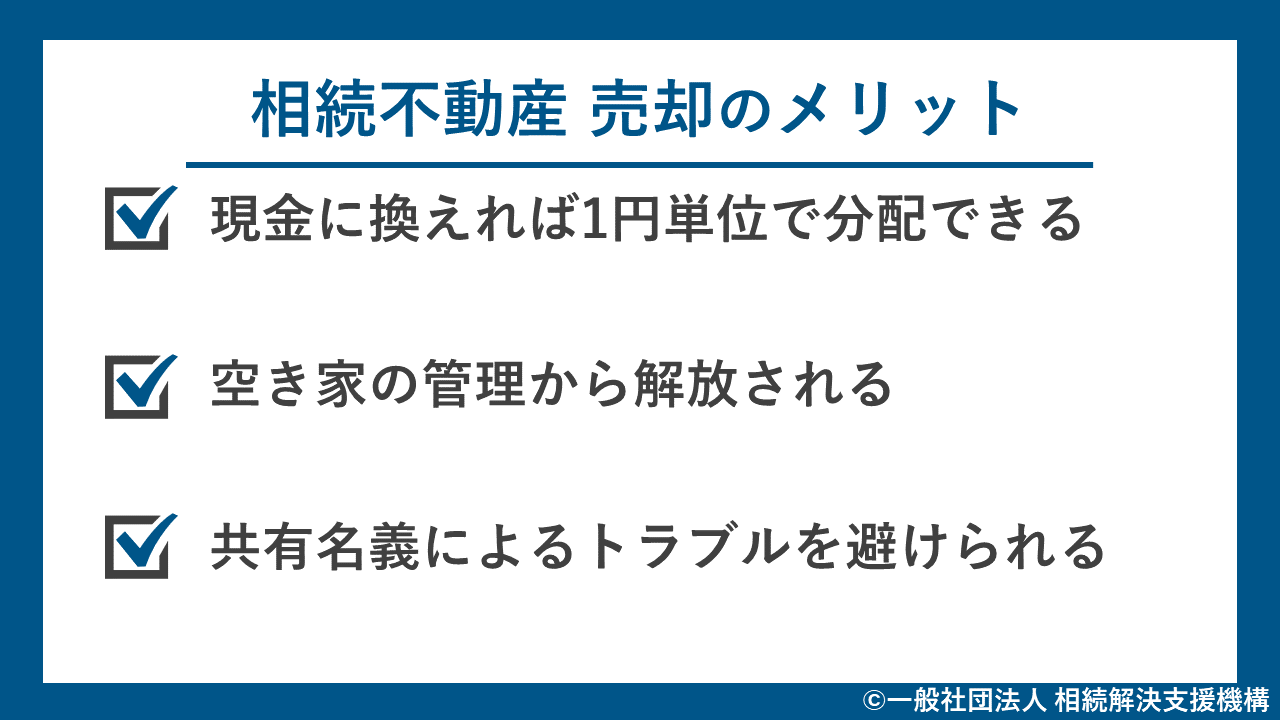

以下では、相続不動産を売却した場合のメリットを紹介しています。

1.現金に換えれば1円単位で平等に分配できる

不動産を現金に換えて分割する方法を「換価分割」と言います。

現物をノコギリで切り分けられない不動産も、売却して現金に換えれば1円単位で相続人同士で分けられます。

換価分割(=相続不動産の売却)は、不動産を複数の相続人で分けるときにトラブルを回避する方法として有効です。

▼相続不動産売却のメリット(タップで拡大)

2.空き家の相続は負担が重い

人が住まない空き家は急激に劣化していくため、頻繁な換気やメンテナンスといった手入れが欠かせません。

メンテナンスのための移動や作業には大きな手間と出費が伴い、電気や水道などの維持には光熱水費もかかります。

しかし、こういったメンテナンス怠り、建物やブロック塀などを倒壊させけが人を出すと損害賠償責任を負うことになります。

外壁の崩壊リスクや近隣住宅とのトラブルを避けるためにも、使用しない不動産は売却して手放すことを検討するといいでしょう。

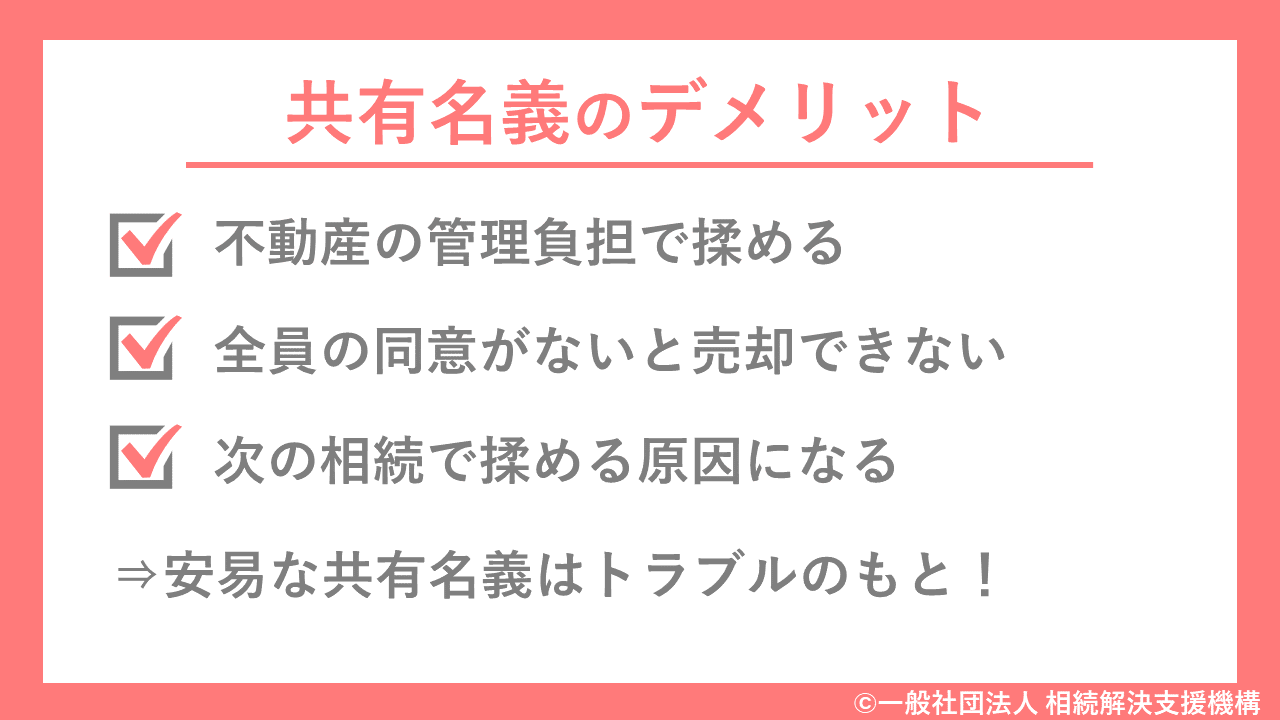

3.共有名義はさらなるトラブルを招く

売却を避けたいからと、処分が決まらないまま相続人複数で「共有状態」にしたとしましょう。

一度共有状態にした不動産を売却するには、共有者全員の合意を取る必要があります。

不動産の現場では、意見の一致が取れず売却ができないケースをよく見ます。

共有名義を避け、相続不動産を売却すれば将来のトラブルも回避できます。

▼共有名義のデメリット(タップで拡大)

相続不動産の処分に困ったら当法人にご相談ください

法人最大の特徴は、不動産を含む相続の解決を「窓口ひとつワンストップ」で行う部分です。

相続は法務、税務、行政手続きなど、多方面での手続きが必要です。

相談内容ごとに弁護士、司法書士、税理士を見つけてくるのは、それだけでもかなりの時間を要します。

また、各専門家に同じ相談内容を何度も話すのも面倒です。

当法人ではこういった手間を一掃し、相続の相談窓口をひとつにしました!

担当の「相続コーディネーター」にご相談頂ければ、あとは相続コーディネーターが適した専門家と連携して問題解決にあたります。

まとめ:抵当権付きの不動産を相続しても慌てずに対応すれば大丈夫!

住宅ローンが残っている状態での不動産相続は不安も大きいかと思います。

しかし、多くのケースでは住宅ローン契約時に団信もセットで契約しているため、契約者死亡後の支払いは免除されるはずです。

住宅ローンを契約した金融機関に問い合わせて、手続きや書類を準備してください。

仮に団信の契約がない場合も、生命保険の保険金を利用して住宅ローンの残りを圧縮することもできます。

自分ではどのように対処したらよいのか分からない、間違った対応をして不利益を受けてしまわないよう、慌てずに状況を見極めることが大切です。

お問い合わせは電話がおすすめ

050-1753-3039

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応いたします。